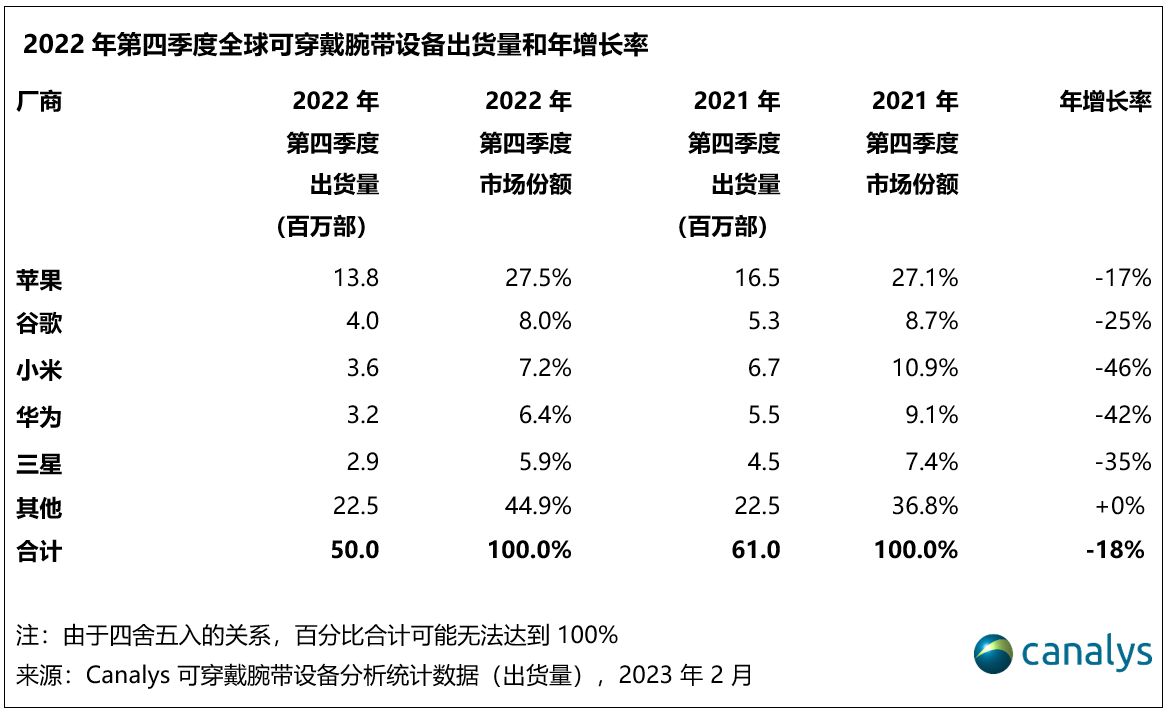

Canalys:2022 年第四季度,可穿戴腕带设备市场跌幅达 18%

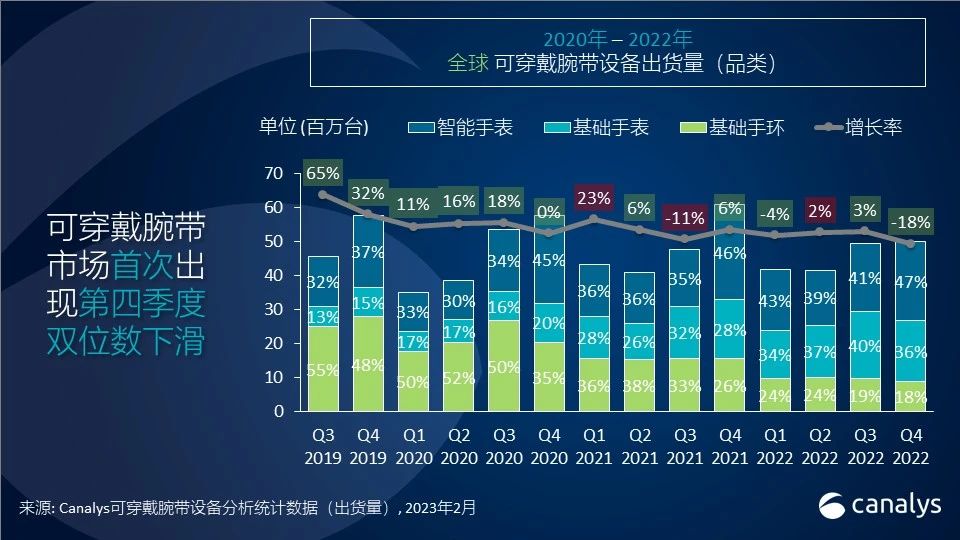

依据Canalys发布的数据,2022 年第四季度的可穿戴设备商场接受必定的压力,在第四季度这个传统的顶峰时期,商场初次呈现两位数起伏的下滑,出货量下降18% 至 5000 万件。其间,智能手表品类呈现 17% 的两位数下降。根底手环品类呈现接连第九次跌落,跌幅高达 43%。根底手表增幅仅为 3%,具有增加潜力的印度商场增速也显着放缓。

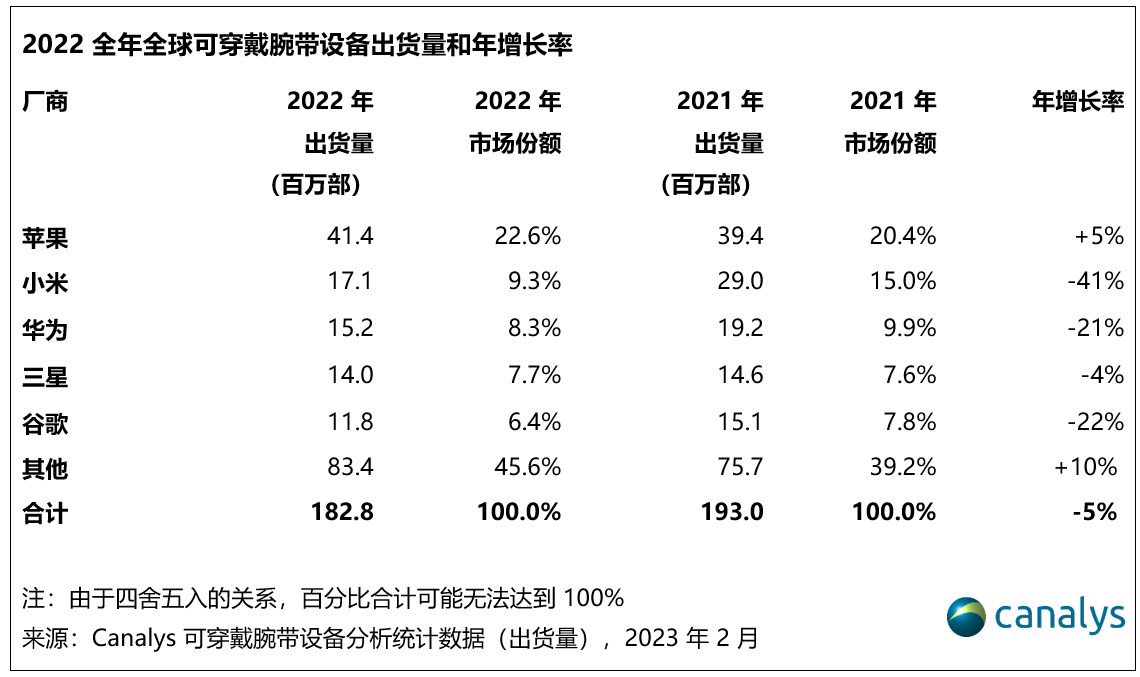

第四季度,各大厂商均感受到宏观经济的压力。作为智能手表品类和可穿戴腕带设备商场的领导者,因为发新周期的调整,苹果康复了惯例的发布方案,继而与2021年体现较好的第四季度比较,下降了17%。尽管谷歌的 Fitbit 出货量跌落 25%,其智能手表 Pixel Watch 却完成 16% 的逆市上扬,推进谷歌占有亚军之位。在这样的逆风环境中,小米、华为和三星均遭受大幅跌落。因为 WearOS 搬迁带来的盈利削减,加之 Galaxy Watch 5 系列迭代更新的进一步约束,三星接连增加的气势在第四季度戛然而止,骤降 35% 至第五位。尽管季度智能手表出货量有所下降,但苹果、三星和华为均坚持年度增加,为智能手表在 2022 年的温文增加做出了奉献。

2022 年全体来看,智能手表增加 3%,根底手表增加 21%,根底手环跌落 39%,导致整个可穿戴腕带设备商场下降 5%。

Canalys 分析师 Cynthia Chen表明:“估计 2023 年可穿戴腕带设备商场将以 2% 的速度温文增加。尽管咱们估计根底手环将持续下降,但根底手表和智能手表将有所增加,估计增加上限将不超越 10%。鉴于顾客开销有所康复,厂商应枕戈待旦,以产品质量为要点而非数量。” Canalys 估计,智能手表将增加8%,根底手表增加 6%。可穿戴腕带设备的开展将进一步会集在智能手表的系统开发以及生态使用上,根据顾客对功用特性更个性化的晋级需求,智能手表将有机会在更多使用场景下完成衔接和盯梢功用。